《网络借贷资金存管业务指引》金融机构委托政策深度解读

为规范网络借贷资金存管业务,保护投资者权益,2017年银监会(现银保监会)发布《网络借贷资金存管业务指引》(以下简称《指引》),明确金融机构在网络借贷资金存管中的委托关系与责任。本文从金融机构委托角度展开专业解读。

一、金融机构委托的法律基础与范围

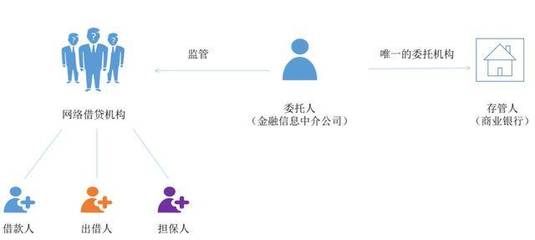

根据《指引》第二条,网络借贷资金存管业务指商业银行作为存管人接受委托,为网络借贷信息中介机构(即P2P平台)提供资金存管服务。金融机构(特指商业银行)作为受托方,需具备相应资质,并独立开立专用账户,隔离平台自有资金与用户交易资金。

二、委托关系的核心权责划分

在委托存管框架下,金融机构主要承担以下职责:

1. 资金保管与清算:确保用户资金分账管理、专款专用,并依据用户授权或合同约定办理支付结算。

2. 信息披露:定期向委托方(P2P平台)及监管部门提供存管报告,披露资金流转情况。

3. 风险隔离:不得为平台提供担保或承诺本金收益,仅履行操作监督职能。

同时,P2P平台作为委托方需真实提供交易信息,并承担借贷违约风险,金融机构不承担信用风险。

三、委托业务的操作要求与合规要点

《指引》明确金融机构需建立专用存管系统,实现以下功能:

- 每日账务核对,确保资金与交易匹配;

- 设置授权操作流程,防止平台挪用资金;

- 保留完整交易记录,供监管部门抽查。

金融机构需与平台签订书面存管协议,明确双方权利义务,并报备地方金融监管部门。

四、政策影响与行业意义

《指引》通过规范委托关系,有效遏制了早期P2P行业资金池、自融等乱象。对金融机构而言,此项业务拓展了中间收入渠道,但需加强风险管理能力;对行业整体,则提升了透明度,推动劣质平台出清,为合规机构创造健康发展环境。

五、未来展望与建议

随着金融科技发展,金融机构需持续优化存管系统,例如引入区块链技术强化溯源能力。同时,建议商业银行在受托时加强平台资质审核,动态评估其经营风险,以履行《指引》要求的审慎管理责任。

《网络借贷资金存管业务指引》以金融机构委托为核心,构建了资金安全的制度屏障。唯有严格遵循权责边界,方能实现保护投资者与促进行业稳健发展的双重目标。

如若转载,请注明出处:http://www.bhuidai.com/product/33.html

更新时间:2026-06-19 11:12:44