一文读懂消费金融类信托 金融机构委托的运作模式与价值

消费金融类信托凭借其灵活的结构设计和较高的收益潜力,逐渐成为金融机构委托业务中的重要组成部分。本文将系统解读消费金融类信托的核心概念、运作模式、主要类型及风险控制要点,帮助读者全面理解这一金融工具。

一、消费金融类信托的基本概念

消费金融类信托是指信托公司作为受托人,接受金融机构(如银行、消费金融公司等)的委托,将资金运用于消费信贷领域的信托计划。其本质是通过信托架构,实现消费金融资产的隔离、管理和增值。根据委托机构的不同,可分为银行委托型、消费金融公司委托型及互联网金融平台合作型等。

二、主要运作模式

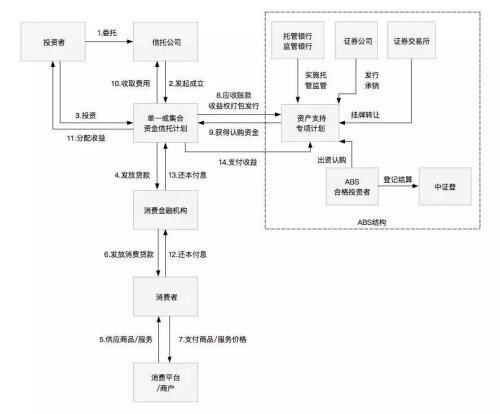

- 资产证券化模式:金融机构将持有的消费信贷资产打包,通过信托设立特殊目的载体(SPV),发行信托受益权份额,实现资产出表和融资。

- 资金信托模式:信托公司募集资金,委托金融机构或第三方机构进行消费贷款发放和管理,信托公司承担信用风险管理职责。

- 服务信托模式:信托公司提供资产保管、清算分配、信息披露等服务,不直接承担信用风险,发挥破产隔离和事务管理功能。

三、核心参与方与职责

- 委托机构(金融机构):提供资产或资金,承担底层资产风险审核职责。

- 受托人(信托公司):设计交易结构,履行受托管理责任,确保合规运作。

- 资产服务机构:通常由委托机构或其指定方担任,负责贷前审核、贷中监控和贷后管理。

- 投资者:认购信托受益权份额,获取投资收益。

四、业务价值与优势

- 对委托机构而言:实现轻资产运营,优化财务报表;拓宽融资渠道,降低资金成本;借助信托破产隔离机制,提升资产安全性。

- 对信托公司而言:拓展资产管理业务范围,提升主动管理能力;获得稳定的管理费收入。

- 对投资者而言:获得相对较高的固定收益投资机会,且通常有较好的流动性安排。

- 对消费市场而言:促进消费信贷资源优化配置,助力普惠金融发展。

五、风险控制关键点

- 信用风险防控:建立严格的入池资产标准,实施动态资产质量监控,设置有效的增信措施(如优先/次级分层、超额利差、保证金等)。

- 操作风险防范:明确各参与方职责边界,建立完善的资金划转和信息披露机制。

- 合规风险管控:确保业务符合监管关于消费者权益保护、利率上限、数据安全等方面的要求。

- 流动性风险管理:合理安排信托计划的期限结构,设置流动性支持机制。

六、发展趋势与展望

随着金融科技的发展,消费金融类信托正呈现以下趋势:

- 科技赋能:大数据、人工智能等技术在资产筛选、风险定价和贷后管理中的应用日益深入。

- 场景深化:与电商、旅游、教育等具体消费场景的结合更加紧密。

- 监管规范化:在鼓励创新的监管对业务规范性、消费者保护的要求不断提高。

- 产品多元化:从简单的信贷资产证券化向更复杂的结构化产品发展。

消费金融类信托作为连接金融机构资金与消费市场需求的桥梁,在规范运作和有效风控的前提下,能够实现多方共赢。对于委托机构而言,关键在于选择专业可靠的信托合作伙伴,设计合理的交易结构,并持续做好底层资产的风险管理。随着消费在经济增长中作用的凸显,消费金融类信托有望在金融供给侧结构性改革中发挥更重要的作用。

如若转载,请注明出处:http://www.bhuidai.com/product/89.html

更新时间:2026-06-19 20:10:31