一文读懂消费金融信托 业务模式、创新与典型案例解析

随着消费金融市场的快速发展,信托公司正积极布局这一新兴领域。消费金融信托是指信托公司利用信托制度优势,在消费金融领域开展的资金融通、资产管理和风险控制等业务。信托公司通过多种方式参与消费金融,既满足了市场需求,又拓宽了自身业务边界。

一、信托参与消费金融的业务模式

- 直接放贷模式:信托公司直接向消费者提供消费贷款,通过自主风控体系完成贷前、贷中、贷后全流程管理。

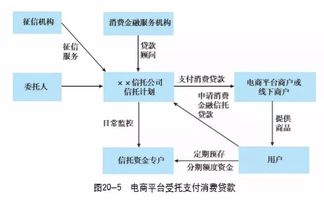

- 助贷模式:信托公司与消费金融公司、电商平台等机构合作,由合作机构负责获客和初步风控,信托公司提供资金。

- 资产证券化模式:信托公司设立特殊目的信托(SPV),收购消费金融资产并发行资产支持证券(ABS),实现资产出表和资金回笼。

- 机构合作模式:与银行、消费金融公司等机构合作,通过联合贷款、资金托管等方式参与消费金融业务。

二、消费金融信托的创新方向

- 科技赋能:引入大数据、人工智能等科技手段,提升风控效率和精准度。

- 场景融合:深入电商、教育、医疗等具体消费场景,开发场景化金融产品。

- 产品创新:开发灵活还款、循环额度等多样化产品,满足不同客群需求。

- 生态构建:打造涵盖资金方、场景方、服务方的消费金融生态圈。

三、15个典型案例解析

- 外贸信托"汇金"系列消费金融信托

- 中航信托与京东金融合作项目

- 云南信托"普惠"系列消费贷款信托

- 渤海信托汽车消费金融信托

- 中信信托教育分期信托计划

- 中融信托医美消费金融项目

- 上海信托家电分期信托

- 华润信托旅游消费金融信托

- 平安信托与平安普惠合作项目

- 中诚信托3C产品分期信托

- 建信信托住房装修贷款信托

- 华能信托与度小满金融合作

- 国投泰康信托教育培训分期

- 英大信托新能源汽车消费金融

- 五矿信托奢侈品消费金融项目

四、金融机构委托注意事项

对于委托信托公司开展消费金融业务的金融机构,需重点关注:

- 选择具备成熟风控体系的信托公司

- 明确各方权责边界和收益分配机制

- 建立完善的贷后管理和风险处置流程

- 关注监管政策变化,确保业务合规

消费金融信托未来发展空间广阔,随着监管政策的完善和科技手段的进步,信托公司将在消费金融领域发挥越来越重要的作用。金融机构应充分认识这一趋势,通过合理的委托安排,实现业务创新和风险控制的平衡。

如若转载,请注明出处:http://www.bhuidai.com/product/20.html

更新时间:2026-02-28 19:24:45